「銀行からお金を借りたいけど、借入方法は何があるのか?」

「即日にお金借りるには、消費者金融か銀行どっちがおすすめなの?」

「学生や専業主婦がお金を借りるなら、どこに申込するべきなのか..。」

このように、お金を借りる知識は生きてく上で大切なものですが、日本は金融リテラシーが低く、必要な教育が行われていないのが現実です。

お金借りる方法として代表的なものは銀行や消費者金融になりますが、銀行・消費者金融以外にも国の公的融資やクレジットカードのキャッシングなど、世の中にはさまざまな借入方法が存在します。

この記事では、人になかなか聞きづらい借入の知識として、銀行と消費者金融からお金を借りる方法、銀行・消費者金融以外からお金を借りる手段について徹底的に解説しています。

即日にお金を借りたい人、なるべく金利を抑えて借りたい人、国や自治体の融資制度で安全に借りたい人など、全ての人に満足してもらえるよう書いていきますので、ぜひ参考にしていただけると幸いです。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

お金を借りるなら銀行と消費者金融どっちがおすすめなのか

「お金を借りたい」と考えたときにまず思い浮かぶのは、銀行と消費者金融ではないでしょうか。一昔前はお金がない個人が借りる方法として代表的だったのは、消費者金融でした。

しかし、今は銀行も個人向け融資に力を入れており、銀行が貸付している「銀行カードローン」は、テレビCMやインターネット広告で多く目にする機会があります。

一方、消費者金融もプロミスやアコムを筆頭に、以前から広告には力を入れています。

そのため、初めてお金を借りる人にとっては、銀行と消費者金融は何が違うのか?そして、お金を借りるならどっちがおすすめなのか?非常にわかりにくくなっているが現実です。

そこで、銀行と消費者金融はなにが違うのかについて、まずは説明していきたいと思います。

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

※最短20分融資は、お申込み時間や審査によりご希望に添えない場合がございます。

※プロミスフリーキャッシング商品内容

- カードローン最速の申込から最短20分融資が可能!

- WEB完結でカード不要を選択すれば自宅への郵送物なし

- 新規契約は「借入日」の翌日から30日間無利息

- 即日融資は原則24時間365日最短10秒で振込

- 18歳以上でアルバイト等の収入があれば申込み可能*

*18歳~19歳の方は安定収入が条件となり、収入証明書の提出が必要です。また、高校生は申し込み不可です。

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

- 消費者金融最大手!大企業三菱UFJフィナンシャル・グループの安心感

- 最短20分のスピード審査

- 楽天銀行に口座をお持ちなら、原則24時間365日最短10秒で振込完了(※お申込時間や審査によりご希望に添えない場合がございます)

- 20歳以上で安定収入があれば申し込み可能

*最短20分融資は、お申込時間や審査によりご希望に添えない場合がございます。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

※SMBCモビット貸付条件等

※最短即日融資は申込の曜日、時間帯によって翌日以降の取扱となる場合があります。

- WEB完結申込なら電話・郵送物なしで借入が可能!

- 会社の電話が不安な人はモビットなら電話なし

- 即日融資は原則24時間365日最短3分で振込

| アイフル | ||

|

金利 | 年3.0%~18.0%* |

| 限度額 | 最大800万円* | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

- 原則自宅・勤務先の在籍確認の電話連絡なし

- 業界トップクラスの最短20分*で融資も可能

- 30代から50代の方も利用中

*お申込の状況によってはご希望に沿えない場合がございます。

*貸付条件はリンク先の公式サイトをご確認下さい。

| dスマホローン | ||

|

金利 | 年0.9%~17.9%*1 |

| 限度額 | 1万円~300万円 | |

| 審査時間 | 最短即日*2 | |

| 融資時間 | 最短即日*3 | |

- ドコモの回線やその他サービスのご利用状況に応じて金利を最大年3.0%優遇

- お申込みからご契約までスマホで簡単

- 1,000円から少額借入が可能

| レイク | ||

|

金利 | 年4.5%~18.0% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短15秒で結果表示 | |

| 融資時間 | *webで最短25分融資も可能 | |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

- お申し込み後、最短15秒で審査結果を表示!

- WEBで申込むと60日間無利息

- お借入れ額5万円まで180日間無利息(30日間無利息、60日間無利息と併用不可)

- 60日間無利息(Web申込み限定)、5万円まで180日間無利息(契約額1万円~200万円まで)、30日間無利息の併用はできません

- 新生フィナンシャル(株)で初めて契約いただいた方が対象。60日間無利息はWeb申込みの方で契約額が1~200万円の方のみ

- 無利息開始日は契約日の翌日から。借入れ日の翌日からではありません

- 契約額が200万円超の方は30日間無利息のみ(30日間無利息は契約額1万円~500万円まで)

- 無利息期間中も返済日があります。借入れ後の返済日を確認ください

- 返済日はレイクの会員ページ、SBI新生銀行カードローンATMの利用明細書、契約時の書類で確認ください

- 無利息期間中に返済が滞った場合、無利息期間が終了となり返済日の翌日以降の遅延損害金及び利息負担となります

- 無利息期間終了後は通常金利適用となります

- Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | 満20歳~70歳 (国内に居住する方、日本の永住権を取得されている方) |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて新生銀行フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

銀行と消費者金融でお金を借りる違いを比較表にしてみた

| 銀行 | 消費者金融 | |

| 金利 | 自動車ローンや住宅ローンなどの目的ローンは低金利 カードローンは年1.5%~15%程度がメイン |

フリーローンは実質年率年18.0%がメイン |

| 限度額 | 100万円~1,000万円などの高額借入ができる | 1万円~800万円 |

| 審査時間 | 目的ローンは1週間程度。 カードローンは当日~3日程度(会社による) |

最短30分程度で審査結果がわかる |

| 審査の難易度 | 厳しめ | 普通 |

| 融資までの日数 | 目的ローンは2週間程度、カードローンは当日~7日程度 | 最短30分融資も可能 |

| 担保・保証人 | 目的ローンは担保や保証人が必要になることも カードローンは保証会社の保証が絶対条件 |

原則不要 |

| 必要書類 | 目的ローンに関しては、見積もり等の書類が必要 それ以外に本人確認書類や収入証明書が必要 |

本人確認書類と一定条件の場合に収入証明書が必要 |

| ターゲット層 | 20歳以上の安定収入がある人 | 20歳以上の安定収入がある人 |

| 内緒で借入 | カードローンなら可能だが郵送物等でバレる可能性が高い | 誰にも知られずに借りれる |

| 土日祝の契約 | 基本的には不可 | 自動契約機含めて可能 |

| 無利息期間 | なし | 業者によって有り |

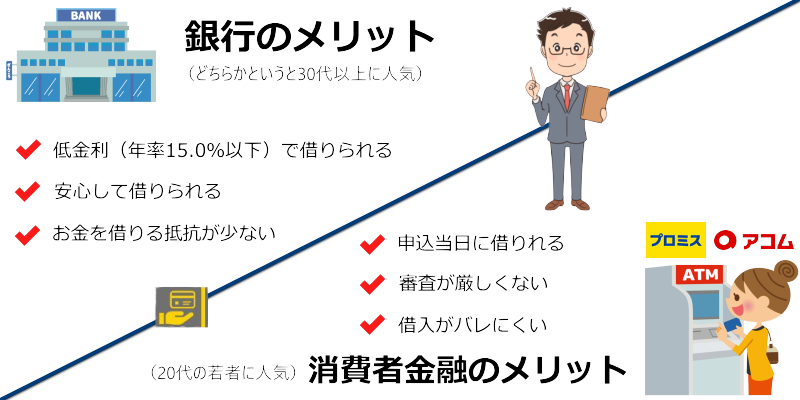

金利だけを重視するなら銀行の方がおすすめ

銀行の最大のメリットは金利面です。特に自動車ローンや教育ローン、住宅ローンなどの目的ローンの金利は年0.3%~5.0%以下になっており、消費者金融には到底真似できない金利になっています。

銀行から簡単な手続きでお金を借りれる「銀行カードローン」の上限金利は平均すると年14.0~15.0%の金利で、消費者金融の年18.0%と比較すると、約年3%~4%低くなっています。

| 目的ローン | 金利 |

| マイカーローン | 年2.9%~4.0% |

| 教育ローン | 年3.9%~5.0% |

| リフォームローン | 年2.8%~4.0% |

| 先進医療費ローン | 年2.9%~4.0% |

| 銀行カードローン | 金利 |

| りそな銀行カードローン | 年3.5%~13.5% |

| イオン銀行カードローン | 年3.8%~13.8% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 三菱UFJ銀行カードローン | 年1.8%~年14.6% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| オリックス銀行カードローン | 年1.7%~14.8% |

| auじぶん銀行カードローン | 年1.38%~17.4%(誰でもコース) |

銀行によってカードローン金利は違いますが、上限金利は年13.0%~14.0%台の金利が多くなっています。

銀行カードローンは消費者金融に比べて金利が低いですが、審査は厳しめになっています。特に学生は銀行カードローンの審査に通りにくいため、消費者金融の方が良いでしょう。

おすすめの銀行カードローンならこちら

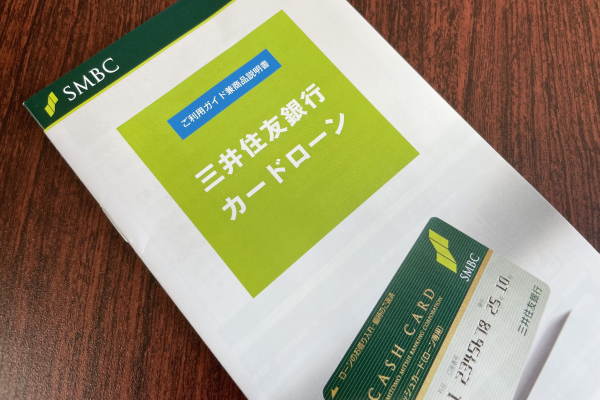

| 三井住友銀行カードローン | ||

|

上限金利 | 年1.5%~年14.5% |

| 限度額 | 10~800万円 | |

| 審査時間 | *最短当日 | |

| 融資時間 | *最短当日 | |

*申込完了後の確認事項や、本人の確認書類の提出状況によって異なる場合がございます。

銀行カードローンは一般的に自行の普通預金口座が必要となりますが、三井住友銀行カードローンは普通預金口座開設不要で申込むことができます。

銀行ならではの金利水準に加えて、審査結果は最短当日回答になっているため、スムーズな審査が可能になっています。

また、ローン契約機で契約やカード受取ができるため、WEBから申込して審査通過後にローン契約機でカード等を受け取ることで、自宅への郵送物なしで借入することができます(※カードレス契約も可能)。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

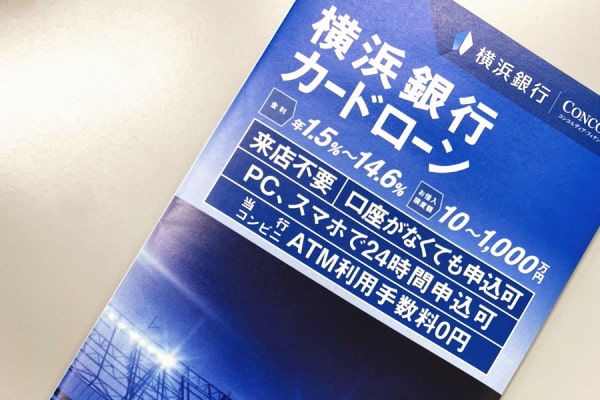

| 横浜銀行カードローン | ||

|

金利 | 年1.5~14.6%(変動金利) |

| お借入限度額 | 10万円~1,000万円(10万円単位) | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

神奈川県、東京都、群馬県(前橋市、高崎市、桐生市のみ)に居住またはお勤めの方は、横浜銀行カードローンがおすすめです。金利年1.5~14.6%(変動金利)で他社借り換えやおまとめローンとしても利用が可能となっています。

審査結果は最短即日にわかるため、銀行カードローンでも審査はかなり早めです。横浜銀行口座なしでも申込可能(審査通過後契約までに開設必要)に加えて、借入・返済の提携ATM手数料無料(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)なのも嬉しい点です。

| 楽天銀行スーパーローン | ||

|

金利 | 年1.9%~14.5% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短当日 | |

| 融資時間 | 最短翌日 | |

ネットバンクで人気の楽天銀行スーパーローンは、上限金利年14.5%で利用できます。楽天銀行口座不要で、いつもの口座を使って利用できるのがメリットです。

また、楽天会員ランクによって審査優遇(*必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません)がありますので、楽天会員の方には特におすすめとなります。

| セブン銀行カードローン | ||

|

金利 | 年15.0% |

| 限度額 | 初回最高50万円 | |

| 審査時間 | 最短翌営業日 | |

| 融資時間 | 最短翌営業日 | |

セブン銀行カードローンは金利が年15.0%で最短翌営業日融資が可能な銀行カードローンです。スマホから原則24時間365日受付しており、申し込みから契約までアプリで完結するので非常に便利です。

またATM手数料が0円のため、いつもセブン銀行ATMから他社カードローンの入出金をしている人は、セブン銀行カードローンに借り換えするだけで多い人は月数千円のATM手数料を節約することができます。

利用にはセブン銀行の口座が必要ですが、スマから最短10分で口座開設可能*なので面倒な手続きもなくおすすめな銀行カードローンです。

*最短10分で口座を開設するには平日9時から19時までのお申込みが必要です。

即日融資や無利息、内緒で借りたいなら消費者金融がおすすめ

即日融資のように「今すぐお金が欲しい」人や、給料日までの10日間だけ利用したいなどの「短期利用」、そして誰にも知られずに内緒でお金を借りたい人などは、絶対に消費者金融がおすすめになります。

消費者金融は大手消費者金融と中小消費者金融にわかれますが、利用するなら大手消費者金融にしましょう。大手消費者金融は銀行やコンビニとATM提携をしていますが、中小はほぼ提携していません。そのため、返済や借入の利便性が中小消費者金融は良くありません。

大手消費者金融と言われているのは主に次の5社になっています。

| 消費者金融 | 金利 | 融資スピード |

| プロミス | 年4.5%~17.8% | 最短3分* |

| アコム | 年3.0%~18.0% | 最短20分* |

| レイク | 年4.5%~18.0% | WEBで最短25分も可能 |

| アイフル | 年3.0%~18.0%* | 最短20分可能* |

| SMBCモビット | 年3.0%~18.0% | 最短即日* |

※各融資時間は、お申込の状況によってはご希望に沿えない場合がございます。

※アイフルの貸付条件表は公式サイトをご確認ください。

上記の大手消費者金融に加えて、新しくできたLINEポケットマネーやジェイスコアも資本が大きく、安心してお金を借りることができる、消費者金融おすすめです。

| 消費者金融 | 金利 | 融資スピード |

| LINEポケットマネー | 年3.0%~18.0% | 2~3日 |

| ジェイスコア | 年0.8%~15.0% | 最短即日 |

消費者金融は20代の若年層への融資を積極的に行っています。プロミスは18歳以上、アコムは20歳以上なら学生でもアルバイトやパートの収入があれば十分に審査に通ることが可能です。(参考記事:18歳19歳でお金を借りる)

| 貸金業者 | 金利 | 融資スピード |

| オリックスマネー | 年1.5%~17.8% | 最短即日 |

| 三井住友カード カードローン | 年1.5%~14.4%(振込専用) | 最短5分で即時発行* |

| JCBカードローンFAITH | 年4.40%~12.50% | 最短3営業日 |

| オリコカードローンCREST | 年4.5%~18.0% | 最短5営業日 |

*最短5分の会員番号発行 受付時間:9:00〜19:30

大手以外に人気の消費者金融やクレジット会社としては上記のカードローンがあります。その中でもオリックスマネーは最短即日審査可能となっているため非常に人気があります。

クレジットや信販会社のカードローンは大手消費者金融に比べてサービス面で劣ることが多いですが、オリックスマネーはサービス面やスピード面も大手消費者金融と同等レベルなのでかなりおすすめと言えます。

中小消費者金融をおすすめしない理由

- 銀行などの金融機関やコンビニATMと提携していないため借入や返済の利便性が悪い

- 銀行営業時間外の振込融資ができない

- アプリやWEBで出来る手続きがない

- 自宅郵送物なしや電話での在籍確認なしが基本的には不可

大手ではWEB完結やカードレスで郵送物なしが一般的になってきていますが、中小は大手ほどのサービスにまだ追いついておらず、あらゆる面で大手消費者金融の方が便利です。

特に銀行やコンビニとATM提携していないので、返済方法は基本的に銀行振込か来店での返済になります。

また、融資も銀行営業時間内の平日14時までに電話連絡が必要になり、平日14時以降は翌営業日での振込になってしまいます。

唯一中小消費者金融にメリットがあるとるすらならば、審査の通りやすさになります。消費者金融は貸金業法の総量規制が適用されるので、年収3分の1までしか貸付ができなくなっています。

総量規制とは、多重債務者を無くす目的で作られた貸金業法の法律です。2010年6月18日から導入され、貸金業者は資金需要者の年収の3分の1を超える貸付が禁止になりました。このため、自分自身の収入がない専業主婦は消費者金融から借入ができなくなったのです。

ちなみに、総量規制は貸金業法のため、適用されるのは貸金業者のみです。銀行は貸金業者ではないため、総量規制は適用されませんが、銀行も自主的に総量規制のルールを独自で導入してるところが多いです。総量規制の詳細に関しては、日本貸金業協会HPをご覧ください。

大手で断られた人が申込の中心になっている中小消費者金融は、大手と同じ審査基準だと貸付ができなくなるため、独自の審査基準を設けて貸付をしています。

中小消費者金融会社は、債務整理や自己破産をした人でも融資をしている業者もあります。

過去に債務整理や自己破産をして現在借入がない人は、中小消費者金融の審査に通る可能性があります。事前に電話で「過去に債務整理をしたが今は借入がない」旨を伝え、審査可能か確認してみましょう。申込を勧められたら審査次第で融資を受けられる場合があります。

銀行からお金を借りる方法を解説!個人での借入方法は主に3つ

ここからは銀行からお金を借りる方法について詳しく解説していきます。消費者金融について詳しく知りたい方は、消費者金融おすすめの記事で解説していますので、そちらをご覧ください。

まず、個人が銀行からお金を借りる場合、方法はおもに以下の3つになります。

- 銀行のカードローン

- 銀行のフリーローン

- 銀行の目的別ローン

銀行は企業への融資に注力していて、個人がお金を借りるのはハードルが高いイメージがあるかもしれませんが、それは過去の話です。

今は銀行も個人向け融資に力を入れており、特にカードローンは消費者金融と同程度の簡単な手続きでお金を借りることができます。

その中でも、三井住友銀行カードローンは銀行内にローン契約機の設置があるため、より一層わかりやすくカードローンの申込ができるようになっています。

(※全ての銀行内に必ずしもローン契約機が設置されているわけではないので詳しくは公式HPにてご確認ください。)

カードローンをきっかけに、その他フリーローンや目的ローンも個人が銀行からお金を借りる方法として身近な存在になっており、今後より一層その傾向は上がっていくと思われます。

そんな銀行の個人ローンについて、それぞれ詳しく説明していきます。

銀行のカードローンとフリーローン、目的別ローンの違いを比較

銀行からお金を借りる方法としてカードローン、フリーローン、目的別ローンがあることは説明しましたが、初めてお金を借りる人などは3つのローンの違いが分かりにくいかと思います。

そこで、3つの銀行からの借入方法を簡単に比較してみました。

| カードローン | フリーローン | 目的別ローン | |

| 資金使途 | 原則自由 | 原則自由 | 限定されている |

| 上限金利 | 年13.0%~14.0%台 | 年6.0%~14.0%台 | 年0.3%~10.0%以下 |

| 追加融資 | 限度額内で可能 | 不可(返済のみ) | 不可(返済のみ) |

| 返済方式 | 残高スライドリボルビング方式など | 元利均等返済方式など | 元利均等返済方式など |

| 担保・保証人 | 保証会社 | 保証会社 | 保証会社 |

カードローンの特徴とは?

カードローンとは資金使途が基本自由(事業性資金は不可)の商品で、専用のローンカードの発行がありATMから借入や返済をするのが基本となります(振込融資や返済も可能)。

最大の特徴は決められた限度額内であれば、繰り返し借入と返済ができる点です。

例えば、限度額が50万円の場合、最初に10万円借入して、返済日に1万円入金し、すぐに5万円追加借入することができます。これは消費者金融と同じ契約の種類です。

金利は、銀行カードローンの金利一覧で紹介したように、上限金利年13.0%~14.0%台が主流となっています。消費者金融金利は年18.0%が主流のため、銀行と消費者金融では年4%~5%ほど金利が違っています。

銀行カードローンを借りるには、必ず指定の保証会社の保証が条件となっていますので、保証会社の審査に通らなければ借入ができません。保証会社以外の担保・保証人は不要となっています。

限度額(極度額)の範囲で借入と返済を繰り返しできるのはカードローンだけです。フリーローンや目的ローンは借入後、完済に至るまで原則返済しかできません。途中で借入したい場合は、新しい契約書を締結して別で融資を受けることになります。

フリーローンの特徴とは?

フリーローンもカードローンと同様に、資金使途が自由となっていますので(事業性資金以外)、使いみちを限定されません。

カードローンとの違いは、フリーローンは一括で全額融資され、その後は完済まで返済していくローンとなっている点です。カードローンのように契約の途中で追加融資(借入)は基本的にできません。借入する場合は、再度契約をする必要があります。

金利は銀行によって違いはありますが、カードローンよりは低い設定になっており、年6.0%台~14.0%台まで幅広くなっています。どの金利が適用されるかは銀行の審査次第になります。

カードローンと同じく、保証会社の保証が必要になりますが、別途担保・保証人は不要です。フリーローンおすすめに関しては下記の記事で詳しく説明していますのでフリーローンでの借入を検討している人は是非ご覧ください。

目的別ローンの特徴とは?

目的別ローンは資金使途が限られた融資商品で、銀行からお金を借りるメリットが最も高いのはこの目的別ローンでしょう。

一般的な目的別ローンの種類は下記のようなものがあります。

- 住宅ローン

- 自動車ローン(マイカーローン)

- 教育ローン

- リフォームローン

目的別ローンは、資金使途が限られた融資商品のため、その目的以外に借入金を使うことは禁止になっています。

カードローンやフリーローンとは違い、必ず見積書などが必要になり、見積金額しか融資は行われません。資金使途が限られていますが、その分金利はかなり低い設定になっており、マイカーローンなどはディーラーローンよりも3%程度低い金利で借りることが可能です。

明確に利用使途が決まっている高額融資であれば、間違いなく銀行の目的別ローンがおすすめと言えます。目的別ローンも保証会社の保証が必要で住宅ローンなどは担保設定があります。

銀行から借入する方法でおすすめは「カードローン」

銀行から個人がお金を借りる方法で、一番おすすめするのは「カードローン」です。銀行カードローンがおすすめな理由は下記の通りです。

- 申込条件がやさしい

- 審査のハードルが高くない。ただし安定した収入が必要

- 融資まで時間が早い

- 好きなタイミングで借入できる

- 使いみちが基本自由

- 毎月の返済負担が少なめ

銀行で100万円以下の少額融資でお金を借りるなら、カードローンおすすめが一番良いでしょう。

銀行からお金を借りるイメージは、手間がかかる(来店や必要書類が多い)・審査が厳しい・融資まで時間がかかるなど、あまり良いイメージを持っていない人がいるかもしれませんが、カードローンであれば必要書類さえ揃っていれば申込から契約までスムーズです。

銀行カードローンも消費者金融と同様に50万円を超える借入は収入証明書が必要になります。

銀行カードローンは申込条件がやさしい

銀行カードローンは申込条件がやさしいため、安定収入があればほとんどの人は申込が可能となっています。

例えば、イオン銀行カードローンの申込条件は以下の通りになっています(参考:イオン銀行カードローン商品概要説明書)。

- 日本国内に居住している方、外国籍の方については永住許可を受けている方

- ご契約時の年齢が満20歳以上、満65歳未満の方

- ご本人に安定かつ継続した収入の見込める方

- 保証会社であるイオンクレジットサービス(株)またはオリックス・クレジット(株)の保証を受けられる方

一見、難しそうに見えますが、上記を簡単にまとめると、「満20歳以上満65歳未満で毎月収入がある人」となります。

イオン銀行カードローンだけでなく、多くの銀行カードローンも似たような申込条件なため、申込条件を満たすのが簡単なのです。

保証会社の保証を受けられる方というのは、銀行カードローンに申込すると自動的に保証会社の審査にも申込するため、別途保証会社に申込する必要はありません。

銀行カードローンは安定収入があれば審査のハードルは高くない

銀行カードローンの審査はそこまで難しいものではありません。大手消費者金融審査の通過率が40%~48%程度で、銀行カードローンは20%~25%程度と言われています(銀行は審査通過率を公表していません)。

審査通過率とは成約率とも言い、新規貸付者数を新規申込者数で割った%で表示されます。

仮に10人新規申込して、融資を受けれた人が2人だった場合、審査通過率は20%となります。この数字が高ければ高いほど、審査に通る可能性が高いと考えても良いでしょう。

| 大手消費者金融 | 銀行カードローン | |

| 審査通過率 | 約40%~48% | 約20%~25% |

消費者金融と比較すると審査通過率は下がりますが、この20%~25%の審査通過率は、かなり審査が厳しいということでもありません。

申込みしてくる人すべてが、他での借入がなく安定収入があるなら、この数字は厳しいと言えますが、カードローンの申込は多重債務者や信用情報に事故情報(異動・参考情報)がある人、無職など安定収入がない人も含まれます。

それらを含めて考えると、かなり厳しいと言う訳でもなく、最低限のポイントをさえ満たすことができれば審査通過できる見込みが十分あります。

年収が低い人やアルバイト・パートなどの非正社員でも安定した収入があればチャンスはあるので安心してください。

銀行カードローンを確実に借りたいなら、消費者金融より前に申し込みしましょう。消費者金融ですでに借入があると審査落ちになる可能性があります。

カードローンはお金を借りる(融資)までの時間が早い

銀行のフリーローンや目的別ローンは、審査に約1週間程度、融資までは2~3週間は見ておいた方が良いですが、カードローン審査は最短当日にわかる銀行もあります。

三井住友銀行カードローンや、三菱UFJ銀行カードローン「バンクイック」であれば、融資も最短当日が可能となっています(※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます)。

融資がそこまで時間がかからないため、なるべく早めにお金が必要なときにも向いています。

| 銀行カードローン | 融資までの日数 |

| 三井住友銀行カードローン | *最短当日 |

| 三菱UFJ銀行カードローン | 最短翌日 |

| イオン銀行カードローン | 5日~7日程度 |

| りそな銀行カードローン | 約5日程度 |

*申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

カードローンは好きなタイミングでお金を借りれて手数料無料

銀行カードローンは原則専用のローンカード発行があり、それを使って銀行やコンビニなどの提携ATM等から好きなタイミングで借入や返済(随時返済)が可能です。

そして、多くの銀行カードローンがコンビニ等の提携ATM手数料を無料(0円)にしてしています。消費者金融の場合、銀行やコンビニなどの提携ATM手数料は下記の通り有料となっています。

| 消費者金融の手数料 | 取扱金額1万円以下 | 取扱金額1万円超 |

| 提携ATM手数料 | 110円 | 220円 |

カードローンは限度額の範囲内で何度も借入や返済ができるためとても便利ですが、その反面ATMを使う回数が多くなり、消費者金融であれば提携ATM手数料だけで月数千円支払っている人もいるほどです。

しかし、銀行カードローンの多くが提携ATM手数料無料なので、消費者金融でいつもコンビニ提携ATM手数料を徴収されている人は、消費者金融よりも銀行カードローンで借りた方が負担が少なくおすすめです。

カードローンは使いみちが基本自由+書類提出も少ない

目的別ローンは資金使途が決められており、必ず見積書などの書類提出が必要になりますが、銀行カードローンの使いみちは基本自由です。

事業性資金以外なら利用可能ですので、生活費の足しや資格の取得、旅行費用、ショッピングなど幅広く使えます。

提出する書類に関しても、本人確認書類と申込金額が50万円を超える場合のみ収入証明書になりますので、すぐに用意ができます。

| 本人確認書類 | 備考 |

| 運転免許証 | 変更事項がある人は裏面コピーも必要 |

| 健康保険証 | カード型保険証の場合は現住所を記入のうえ裏面コピーも必要 |

| パスポート | 顔写真および住所のページの写しが必要 ※2020年2月4日以降に申請された所持人記入欄がないパスポートの場合は別途書類が必要になる場合有 |

| 個人番号カード | 現住所の記載があるもの。表面のコピーのみ必要になります。 |

| 在留カード | 変更事項がある方については、裏面コピーも必要 |

| 特別永住者証明書 | 変更事項がある方については、裏面コピーも必要 |

*三菱UFJ銀行カードローン バンクイックのテレビ窓口の場合は本人確認書類は1点になります。2022年3月31日をもって、テレビ窓口での「バンクイック」の新規申込受付が終了いたしました。※「ご契約手続き」「カードのお受け取り(再発行含む)」のみが引き続き利用可能となります。

カードローンは毎月の返済負担が少なめ

カードローンはフリーローンや目的別ローンとは違い、借入額によって返済額が変動する「残高スライド方式」を採用していることが多いため、毎月の返済負担を抑えやすいです。

例えば、三菱UFJ銀行カードローン「バンクイック」の返済額は以下のとおりです。

| 借入残高 | 最低返済額 |

| 10万円以下 | *2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 50万円超 | 借入残高が10万円増すごとに 2,000円を追加 |

(引用元:カードローン「バンクイック」のご返済額│三菱UFJ銀行)

*最低返済額2,000円は借入利率年8.1%超の場合

上記のように返済額が最低限に抑えられているため、まとまったお金を借りても無理なく返済しやすいです。

カードローンは月々の最低返済額が低く設定されており、負担が少ないですが、返済の大部分は利息になっていますので元金があまり減りません。仮に10万円を年14.6%の金利で借りて、毎月2,000だけ返済した場合、約6年(72回)総返済額は約15万円でかなり長期のローンとなります。

銀行と消費者金融カードローンはここが違う

カードローンには銀行が提供するもの以外にも、消費者金融の商品もあり、こちらも人気があります。そのため、「銀行カードローンと消費者金融はどう違うの?」と気になっている人もいるでしょう。

冒頭でも銀行と消費者金融の違いについて簡単に説明しましたが、さらに詳しく深掘りしていきます。

ざっくり言うと、銀行カードローンと消費者金融の違いはおもに以下の3つです。

- 貸出上限金利

- 融資までの時間

- 総量規制の有無

- 適用される法律

もちろん、上記以外にも違う点はありますが、大きなポイントはこの3つになります。

次章より詳しく解説していきます。

消費者金融と銀行では上限金利が違うのか?

一般的に銀行カードローンと消費者金融では「上限金利」が異なる場合が多いです。上限金利とは一番高い金利のことであり、仮に金利が年2.5%~14.5%であれば、14.5%が上限金利となります。

上限金利は審査通過した場合に適用される最高金利です。下記表のように、銀行カードローンの上限金利は年14.0%台が多いですが、消費者金融は年18.0%が相場になっています。

このため、銀行カードローンのほうが消費者金融に比べて金利が低めになっており、利息も抑えやすくなっています。

| カードローン名 | 上限金利 | |

| 銀行カードローン | みずほ銀行カードローン | 年14.0% |

| 楽天銀行スーパーローン | 年14.5% | |

| 三井住友銀行カードローン | 年14.5% | |

| 消費者金融カードローン | アコム | 年18.0% |

| アイフル | 年18.0%* | |

| プロミス | 年17.8% |

*貸付条件は公式サイトをご確認ください。

ネット銀行では消費者金融と同水準の上限金利設定もあり

銀行カードローンの金利(キャッシング金利)は年14%~15%程度が主流ですが、ネットバンクのカードローンでは消費者金融と上限金利があまり変わらない銀行もあります。

| ネットバンク名 | 金利 |

| auじぶん銀行カードローン(じぶんローン) | 年1.38%~17.4%* |

| オリックス銀行カードローン | 年1.7%~14.8% |

*auじぶん銀行カードローン(じぶんローン)の金利は、誰でもコースの金利です。

auじぶん銀行カードローン(じぶんローン)は上限金利が年17.0%以上の設定となっており、消費者金融の年18.0%とあまり変わりません。

確かに金利だけ見るとあまり変わりませんが、実は銀行と消費者金融では金利設定に大きな違いがあります。

大手消費者金融は100万円未満は一律の金利に対し、銀行は一律ではない

限度額100万円未満でお金を借りた場合、大手消費者金融は基本的に上限金利(プロミスなら年17.8%、アコム、アイフル、レイクなら年18.0%)が適用されますが、銀行は審査次第で上限金利よりも低い金利が設定される可能性があります。

下記はオリックス銀行カードローンの金利の一例です(すべての金利は公式サイトを参照してください)。

| 利用限度額 | 借入利率(年利) |

| 100万円未満 | 年12.0%~14.8% |

| 100万円以上~150万円以下 | 年6.0%~14.8% |

| 150万円超~200万円以下 | 年5.0%~12.8% |

オリックス銀行カードローンは年1.7%~14.8%の金利になっており、銀行カードローン水準の金利設定です。

仮に100万円未満の限度額で消費者金融からお金を借りた場合、金利は上限金利の年18.0%がほぼ設定されますが、オリックス銀行カードローンの場合、審査によっては年12.0%の金利が設定される可能性があります。

消費者金融は100万円未満は上限金利しか設定されないのに対し、銀行は審査次第で上限金利よりも低い金利設定になる可能性があります。

この点も銀行と消費者金融の大きな違いと言えるでしょう。

消費者金融は100万円未満の場合、必ず上限金利が適用されると覚えておきましょう。

お金借りる(融資)までの時間は消費者金融の方が断然早い

銀行カードローンと消費者金融ではお金を借りるまでの時間(融資)に差があります。

銀行カードローンは最短でも1日(最短翌営業日)はかかりますが(会社による)、消費者金融カードローンの場合は最短だと即日に融資が可能です。

プロミス、アイフルなら申込から借入までが最短20分(※お申込の状況によってはご希望に沿えない場合がございます)となっていますので、急いでいる場合は消費者金融に申込みする必要があります。

| カードローン名 | 融資時間 | |

| 銀行カードローン | みずほ銀行カードローン | 最短翌営業日 |

| 楽天銀行スーパーローン | 最短翌日 | |

| 三井住友銀行カードローン | *最短当日 | |

| 三菱UFJ銀行カードローン | 最短当日 | |

| 消費者金融カードローン | プロミス | 最短3分* |

| アコム | 最短20分* | |

| アイフル | 最短20分* | |

| レイク | WEB申込なら最短25分も可 | |

| SMBCモビット | *最短即日* |

*各融資時間は、お申込の状況によってはご希望に沿えない場合がございます。

*SMBCモビットは申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

上記の通り、消費者金融の方が銀行と比べて圧倒的に融資までの時間がスピーディーです。よって、「今すぐにでもお金を借りたい!」と思っている人は、消費者金融がおすすめとなります。

逆に知識不足で、銀行も当日に借りれると勘違いして申込してしまうと、申込の時間が無駄になりますので注意が必要です。

最短20分や30分は、あくまで「最短」の場合です。申し込みから借入まで一般的には約1時間ほどかかると思っておいた方が無難です。

【重要】消費者金融と銀行では総量規制の適用が違う

銀行カードローンと消費者金融では「総量規制」の有無も異なります。総量規制とは、「貸金業者の融資は融資希望者の年収の1/3まで」という貸金業法の法律です。

そのため、この規制が適用されるのは貸金業者だけになります。そして貸金業者とはおもに以下の3つを指します。

・消費者金融

・信販会社

・クレジット会社(クレジットカードのキャッシング枠)

上記の通り、消費者金融は総量規制の対象となりますので、すべての貸金業者の借入を合計して「年収の3分の1までしか借入できません(おまとめローンなどの総量規制例外貸付なら年収の3分の1以上でも借入が可能です)。

それに対し、銀行カードローンの提供元である銀行は貸金業者ではないため、総量規制対象外です。遵守している法律も銀行は銀行法になりますので、貸金業法ではありません。

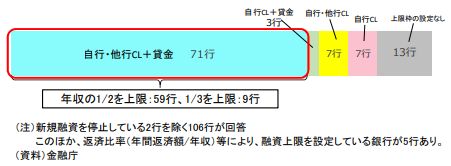

ただし、一時の銀行カードローンによる過剰貸し付け問題がニュースになった以降、銀行側も独自のルールで借入額を自主規制しているケースが一般的です。

申し合わせに則した形で自行・他行カードローン及び貸金業者貸付を勘案して融資上限枠を設定している銀行は約7割(71 行)となっている。このうち、年収の2分の1を上限に設定している銀行は約8割(59 行)と最も多く、年収の3分の1を上限としている銀行も約1割(9行)あった。

(引用元:金融庁公式サイト/銀行カードローンの実態調査結果について)

上記の通り、総量規制を参考にしているケースが多いとされていますので、銀行カードローンでも年収の3分の1超の借入は難しいと思っておきましょう。

銀行カードローンの審査に通過するためのポイント

ここからは、銀行カードローンの審査に通過するためのポイントをお伝えしていきます。

審査に通過するためには、以下の5つが問題ないようにしておく必要がありますので、確認しておいてください。

- 毎月継続して安定収入がある

- 信用情報にキズ(異動・参考情報)がない

- 他社借入が多すぎない(総量規制オーバーしていない)

- 勤務先の在籍確認ができる

- 保証会社の要注意人物になっていない

上記の5つは銀行カードローンだけの話でなく、消費者金融やクレジットカードなど、すべてのローン審査に該当することです。

逆に言えば、この5つが問題なければ、ある程度のローン審査は通過することが十分に可能です。

それでは詳しく確認していきましょう。

毎月継続した安定収入があること

毎月継続して収入がないと返済していけないと見られるため、銀行審査に通過するのが難しいです。アルバイトやパートでも良いので、月に1回は収入が得らている状態で申し込みしてください。

ちなみに、正社員やパート、アルバイトが勤続3ヶ月未満だとしても、退職する予定がなければ安定収入として見られますが、勤続年数が短いことは銀行審査で不利になります(勤続年数が短い人は消費者金融への申込がおすすめです)。

銀行審査の場合、最低でも勤続年数は1年以上は欲しいところです。消費者金融であれば、銀行ほど審査に勤続年数は影響しません(消費者金融なら勤続1ヶ月でも審査に通過する可能性があります)。

信用情報にキズ(異動・参考情報)がない

カードローンでは必ず審査の際に資金需要者(申込者)の信用情報を調査します。銀行の保証会社には貸金業者が付いていますので、貸金業法で定められた指定信用情報機関のどちらかの信用情報が調べられます。

【指定信用情報機関とは?】

指定信用情報機関とは、貸金業法で定められた一定の要件を満たし、貸金業法における信用情報提供等業務を行う者として内閣総理大臣の指定を受けた信用情報機関のことをいいます。

(引用元:指定信用情報機関とは│JICC)

保証会社によって異なりますが、大手貸金業者(SMBCコンシューマーファイナンスのプロミスやアコムなど)はJICC、CICの2社とも加盟している場合が多いです。

そして、信用情報の「キズ」とは具体的に、異動情報、参考情報のことを指します。下記にJICCの異動・参考情報の一例を表にしました。

| 情報区分 | 項目 | 内容 | 登録期間 |

| 異動情報 | 延滞 | 入金予定日から3ヶ月以上何ら入金がなく遅延している情報 | 延滞継続中の期間 |

| 延滞解消 | 延滞分すべて入金され延滞状況が解消された情報 | 契約継続中の期間及び契約終了後5年以内 | |

| 参考情報 | 債権回収 | 債権者が強制執行や支払督促等の法的手続き等を行った情報 | 契約継続中の期間及び契約終了後5年以内 ※法的申立の取下げがあった場合はその時点まで |

| 債務整理 | 債務者が債務に関する整理行為をとった情報 | ||

| 破産申立 | 債務者が破産を申立た情報 | ||

| 特定調停 | 債務者が特定調停を申立た情報 | ||

| 民事再生 | 債務者が民事再生を申立た情報 (小規模個人再生手続、給与所得者等再生手続等) |

上記はJICCの異動・参考情報の一例です。上記以外に保証会社からの代位弁済(保証履行)やカ返済能力の欠如を理由に強制的に包括契約を解約した情報(カード強制解約)も参考情報に含まれます。

これらの異動・参考情報が登録されていた場合、銀行カードローンだけではなく、消費者金融やクレジットカード、自動車ローンや住宅ローン、携帯の分割ローンなど、すべてのローン審査に通らなくなります。

そして、この異動・参考情報は契約継続中の期間及び契約終了後5年以内登録され続けるため、契約終了してから少なくても5年間は一切のローンやクレジットカードが作れなくなるデメリットがあります。

信用情報についての知識がなく、1~2万円程度の少額を3ヶ月以上滞納したことでクレジットカードやローンの審査が長期間通らなくなる人がいます。

信用情報は自分の人生において非常に関りが大きいものですので、くれぐれも信用情報に「キズ」をつけないようにしましょう。

他社(消費者金融や銀行)借入が多すぎない

銀行カードローン審査に通るには、当然のことながら多重債務では審査落ちになる可能性が高くなります。具体的には次のような他社からの借入が多すぎないようにしましょう。

- 銀行カードローンや消費者金融からの借入(キャッシング)

- 銀行などのフリーローン

- クレジットカードのキャッシング枠の利用

先ほども言いましたが、銀行カードローンには必ず保証会社が付いており、保証会社は貸金業者になっています。そのため、他銀行カードローンの借入はもちろんですが、消費者金融やクレジットカードのキャッシング利用もチェックされます。

貸金業法では年収3分の1を超える貸付を禁止する「総量規制」がありますが、銀行にはありません。しかしながら、銀行が年収3分の1以上借りれるのか?と言えばそうでもありません。

銀行カードローンの審査は消費者金融よりも厳しくなっています。そのため、多重債務がある場合は審査落ちの確率が高くなります。

具体的な借入件数や金額は銀行によって基準が違うため、はっきりと言えませんが、総量規制と相応の規制を設けていると考えておいた方が良いでしょう(銀行の自主規制に関しては先ほどの金融庁公式サイト/銀行カードローンの実態調査結果をご覧ください)。

電話で勤務先(会社)の在籍確認が取れる

カードローンの審査には「在籍確認」が必ずあります。在籍確認とは勤め先(会社)に本当に働いているのかを確認する審査になりますので、申告の会社に電話がかかってきます。

在籍確認が取れないと銀行カードローンの審査に通過できないため、きちんと対応することが重要になります。

下記に一般的な在籍確認の内容を掲載しておきます。在籍確認は審査担当者の個人名(もしくは銀行名か会社名)でかかってきますので、カードローンへの申込が知られる可能性は低いです。

カードローンの在籍確認がOKの例

私、佐藤(審査担当者の個人名もしくは銀行名か会社名)と申しますが、○○さん(申込者の苗字)お願いします。

〇〇(申込者名)は私です。

(フルネーム確認後)お仕事中に申し訳ありません。お申込みいただいた○○銀行ですが、在籍確認の電話をさせていただきました。審査結果は後ほど、ご希望のご連絡先(メールまたは電話)に入れさせていただきます。よろしくお願いします。

基本的な在籍確認は上記のように行われます。申込者本人が電話に出るのが一番良いのですが、下記の様に本人以外の人が対応しても在籍確認はOKとなります。

本人以外の電話対応で在籍確認がOKになる例

私、佐藤(審査担当者の個人名)と申しますが、○○さん(申込者の苗字)お願いします。

申し訳ありません。○○は只今外出しており、17時帰社予定となっております。どのようなご用件でしたでしょうか?

そうですか。ではまた改めさせて頂きます。

上記の様に、会社の事務員の人など、他人が対応しても「○○(申込者)は席を外しております。」などと回答すれば、在籍している(働いている)ことがわかるため、在籍確認はOKとなります。

ちなみに、下記のような対応の場合は在籍確認が取れないため、書面での在籍確認の審査に移るか、または審査落ちになる可能性があります。

電話で在籍確認が取れない(NG)例

私、佐藤(審査担当者の個人名)と申しますが、○○さん(申込者の苗字)お願いします。

申し訳ありませんが、○○(申込者)という者はこちらで働いておりません。

上記の場合は勤務していることがわからないため、在籍確認が取れていません。ただ単純に部署が違うのか、または既に退職しているのかわかりませんが、電話した番号には働いていないことになります。

また、次のような場合も在籍確認はNGとなります。

私、佐藤(審査担当者の個人名)と申しますが、○○さん(申込者の苗字)お願いします。

個人情報のためお答えできません。直接ご本人にご連絡ください。

この場合も在籍確認は取れていないことになります。他人が電話に出たケースによる在籍確認は、間違いなく申込者が働いている受け応えでなければ在籍確認はOKにはならないのです。

カードローンの在籍確認は不安に思う人が多いですが、電話は「銀行名」や「担当者の個人名」もしくは「会社名」でされますし、カードローンの在籍確認であることは申込者以外に決して明かしませんので安心してください。

電話で在籍確認が取れない場合は書面で在籍確認をする!?

電話での在籍確認が取れなかった場合、カードローンでは書面で改めて在籍確認をするか、もしくは審査落ちにするかどちらかになります。

会社への在籍確認で「退職が判明した人」は間違いなく審査落ちになりますが、下記のような微妙な対応で在籍確認が取れなかった人は、書面で在籍確認をする可能性が高いです(書面で在籍確認をするかどうかは、カードローン会社の判断になります)。

- こちらではわかりません。

- 個人情報のためお答えできません。

- ここにはいません。部署はお伝えできません。

- 内線や部署がわからなければ取次ができません

上記のような働いているか、働いていないのか確証が取れないケースは、書面を提出してもらい在籍確認をする可能性があります。

書面での在籍確認で必要になる書類は以下などがあります。

・直近の源泉徴収票

・直近の給料明細

・名刺

・社員証

書面での在籍確認が問題なければ、在籍確認はOKとなります。

銀行カードローン保証会社の要注意人物になっていない

銀行カードローンには「保証会社」がついているため、保証会社の要注意人物になっていないことも審査通過の条件です。

保証会社とは、あなたの保証人の代用をする会社です。銀行カードローンは無担保・保証人なしで借入できますが、それは保証会社が保証人の代用をしているからなのです(これを「保証業務」と呼びます)。

保証会社は保証業務するに当たって審査をしますが、この審査は実質的に銀行カードローン審査の最重要部分となります。なぜなら、銀行は保証会社の保証が付かなければ融資を実行しないからです。

そのため、保証会社の要注意人物になっていると保証審査に悪影響がでてしまいます。

例えば、みずほ銀行カードローンの保証会社は「株式会社オリエントコーポレーション(オリコ)」です。よって、オリコで過去に延滞や取引上問題があった人はオリコの保証審査に通らず、みずほ銀行カードローンでは借りられないことになります。

以下に銀行カードローンの保証会社を一覧で掲載しておきます。もし過去に保証会社で延滞等のトラブルがある人はその銀行カードローンへの申込は避けた方が良いかもしれません。

| 銀行カードローン | 保証会社 |

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス株式会社 |

| 三菱UFJ銀行カードローン | アコム(株) |

| 新生銀行カードローン エル | 新生フィナンシャル(株) |

| みずほ銀行カードローン | オリエントコーポレーション(株) |

| りそな銀行カードローン | りそなカード(株) オリックス・クレジットか(株) |

| オリックス銀行カードローン | オリックス・クレジット(株) 新生フィナンシャル(株) |

| 楽天銀行スーパーローン | 楽天カード(株) SMBCファイナンスサービス(株) |

| イオン銀行カードローン | イオンクレジットサービス(株) オリックス・クレジット(株) |

| auじぶん銀行カードローン(じぶんローン) | アコム(株) |

銀行カードローンで借入する時に必要な書類

銀行カードローンの申し込みには必要な書類があり、それは「本人確認書類」と「収入証明書」の2点です。

書類として有効なものは各行によって異なりますが、大きな違いはありません。そこで「三菱UFJ銀行カードローン バンクイック」を参考にしてみましょう。

| 書類 | 有効な書類 |

| 本人確認書類 (右記よりいづれか2点) |

・*運転免許証 ・*個人番号カード ・パスポート ・*在留カード ・*健康保険証 ・*特別永住者証明書 |

| 収入証明書 (50万円超を希望の場合) |

・源泉徴収票 ・住民税決定通知書 ・納税証明書その1、その2(個人事業主の方) ・確定申告書第1表、第2表 |

*運転免許証の変更事項がある方については、裏面コピーも必要になります。

*個人番号カードは現住所の記載があるもの。表面のコピーのみ必要になります。

*在留カードは日本国籍をお持ちでない方で在留カードをお持ちの場合、ご用意ください。

*健康保険証はカード型保険証の場合は裏面コピーも必要です。現住所を記入のうえ裏面のコピーもご用意ください。

*特別永住者証明書は、変更事項がある方については裏面コピーも必要になります。

三菱UFJ銀行カードローン バンクイックでは、本人確認書類は上記のいづれか2点(テレビ窓口は1点)が必要になります。また、収入証明書に関しては、希望限度額が50万円超の場合に必要になります。

※2022年3月31日をもって、テレビ窓口での「バンクイック」の新規申込受付が終了いたしました。「ご契約手続き」「カードのお受け取り(再発行含む)」のみが引き続き利用可能となります。

銀行カードローンの申し込みから融資までの流れを説明

銀行カードローンの申し込みから融資までの流れは、インターネットからの申し込みですと、以下のような感じになります。

- STEP1公式サイトより申込みパソコン、スマホ、携帯電話から24時間申込み可能

- STEP2本人確認本人確認の電話が携帯にかかってきます。申込意思の確認

- STEP3審査信用情報と申込内容を基に審査

- STEP4在籍確認電話にて勤務先と自宅(固定電話があれば)に在籍確認。

- STEP5契約WEB契約、郵送契約、ローン契約機がある銀行はローン契約機でも契約が可能

- STEP6カード郵送ローンカードを自宅に郵送。(銀行によってはローン契約機で受取り可能)

- STEP7融資(借入)ローンカードを使って提携ATMより借入または、銀行口座に振込融資で借入

申込先によっては若干異なりますが、どのカードローンも上記のような流れになります。流れを見ると難しそうに思う人もいるかもしれませんが、申込から借入まで難しい手続きはありません。

銀行カードローンは特に初めての借入の方が多く、初めての人でもすんなりと手続き完了できる流れとなっていますので、心配は不要です。

なお、融資はローンカードが届く前でも銀行振込でしてもらえるケースが多いです。また、銀行によっては自行の普通預金口座開設が必要になる場合がありますので、事前に確認しておきましょう。

金利が安いおすすめの銀行カードローンを紹介

ここからは、金利が安いおすすめの銀行カードローンを3つ紹介していきます。カードローンの金利適用は「上限金利」になるケースが多いです。

上限金利とは、そのカードローンの最大金利で、仮に年1.3%~14.7%のカードローンだとすると、右側の「年14.7%」が上限金利となります。そのため、上限金利が低ければ「金利が低いカードローン」と言うことができるのです。

これから紹介する銀行カードローンは上限金利が低いものを3つ選んでみました。金利重視の人は参考にしてみてください。

りそな銀行カードローン

| りそな銀行カードローン | ||

|

金利 | 年3.5%~13.5% |

| 限度額 | 最大800万円 | |

| 審査時間 | 数日 | |

| 融資時間 | 約1週間以内 | |

- 上限金利が年13.5%

- 申込みから借入までネットで完結

- りそなのキャッシュカードがそのまま使える

- 限度額が50万円以下なら本人確認資料のみでOK

- オートチャージ(自動融資)の設定可能

- 利用残高で「りそなクラブポイント」が貯まる

りそな銀行カードローンの上限金利は年13.5%と銀行カードローンの平均(14.5%)より低い設定になっています。また金利特典として、りそなの住宅ローンをご利用中の方、りそな銀行で給与振込をご利用の方はさらに0.5%の*金利割引があります。

ローンカードの発行がなく、りそな銀行のキャッシュカードで利用することになるため、他人バレにも強いというメリットもあります。

*本ローンのお借入れと同一口座で所定の住宅ローンをご利用中で、マイゲート(インターネットバンキング)をご契約のお客様が対象となります。※独立行政法人住宅金融支援機構およびりそな住宅ローン【フラット35】のみをご利用されている方は、金利特典のお取扱いはできません。

*本カードローンのご利用口座で給与振込のお取引きが既にある場合に限ります。

イオン銀行カードローン

| イオン銀行カードローン | ||

|

金利 | 年3.8%~13.8% |

| 限度額 | 最大800万円 | |

| 審査時間 | 1~2日 | |

| 融資時間 | 最短3営業日 | |

- 上限金利が年13.8%

- 申込みから借入までネットで完結

- 年中無休で審査してくれる

- 最短5日でカード受取可能

- 提携コンビニATM手数料が無料

- 返済、借入も1,000円から可能

イオン銀行カードローンの上限金利は年13.8%です。年13.8%の上限金利はネット銀行のソニー銀行カードローンと同じ金利で、銀行の中でも低めの金利になっています。

イオン銀行カードローンの特徴は年中無休で審査に対応しており、最短5営業日程度でカードが受け取れることです。一般的なカードローンの場合、土日祝に審査は行われません。イオン銀行は土日祝も関係なく審査をしてくれるため、銀行カードローンの中では融資スピードが早い部類になります。

みずほ銀行カードローン

| みずほ銀行カードローン | ||

|

金利 | *年2.0%~14.0 |

| 限度額 | 10~800万円 | |

| 審査時間 | 最短翌営業日 | |

| 融資時間 | 最短2~3営業日 | |

※みずほ銀行カードローン商品概要説明書

※本カードローンのご利用店でみずほ銀行の住宅ローンをご利用いただいている場合、基準金利から年0.5%金利を引き下げます。引下げ後の金利は年1.5%~13.5%になります。

- 上限金利が年14.0%

- 申込みから借入までネットで完結

- インターネット申込みなら最短翌日に審査結果

- みずほ銀行のキャッシュカードで利用可能

- 借入で「みずほ銀行ATM時間外手数料」や「振込手数料」が0円になる特典あり

- 月々の返済は2,000円からでOK

みずほ銀行カードローンの上限金利は年14.0%です。みずほ銀行で住宅ローンを利用中であれば、0.5%金利引下げとなるため、上限金利は年13.5%になります。

低めの金利水準に加えて、インターネットからの申し込みなら最短翌営業日に審査結果がわかりますので急ぎの方でも安心です。また、みずほ銀行キャッシュカードで利用ができるため、他人バレに強いのも魅力となっています。

内緒でバレずにお金を借りる方法!家族や会社に知られずに借りる方法

「家族や会社にバレずにお金を借りることはできないか?」

「誰にも絶対に借金のことを知られたくない..。」

お金を借りたいときに多くの人が気にするのが他人バレです。借入は悪いことではありませんが良いイメージがないのも事実。

なるべくなら内緒で借りたいという人が多いのは当然のことです。そこで、お金がない時に内緒でバレずに借りる方法を詳しく解説していきます。

同居の親や兄弟などの家族、勤務先の人などに一切知られることなく、お金を借りることは非常に簡単にできます。

ここからは具体的に以下の4つを中心にお伝えしていきます。

- 他人バレに強い借入方法とその他のメリット

- 内緒でお金を借りる審査について

- 内緒で借りれるおすすめの業者

- 利用中に借入がバレるケースと対策方法

カードローンには借入がバレやすい業者と、バレにくい業者が実際にあります。内緒でお金を借りたい人は絶対にバレにくい業者に申込みをしましょう。

バレにくいのがどこなのかは、これから解説してきます。また、内緒で借りたい人に向けた記事でさらに詳しく解説していますのでぜひ参考にしてみてください。

内緒でバレずにお金を借りる方法は「大手消費者金融」

内緒でお金を借りたいなら絶対的に「大手消費者金融」がおすすめです。

大手消費者金融とは以下の5社を指し、個人向けの融資をするカードローンです。大手消費者金融に加えて、新しい消費者金融のジェイスコア、LINEポケットマネーも内緒で借りれる消費者金融です。

- プロミス

- アコム

- アイフル

- レイク

- SMBCモビット

内緒でお金を借りる借入先として、大手消費者金融をおすすめする理由は以下の通りです。

- 自宅への郵送物なしが可能

- カードレス(カード不要)で利用できる

- 電話の在籍確認について相談可能

内緒でお金を借りるには、上記の項目が非常に重要となります。

ここからは各項目について解説をしてきます。次章より詳しく見ていきましょう。

大手消費者金融はネット(WEB)完結でお金を借りることが可能

大手消費者金融は申し込みから借入までをネットで(WEB)完結できます。来店する必要がないため、「店舗や自動契約機に入るところを見られて他人バレした・・・」という失敗を防ぐことが可能です。

一昔前は消費者金融から来店せずにお金を借りるには、契約書を郵送でやりとりするか、自動契約機に行く方法しかありませんでした。

しかし、貸金業法が改正となり、契約締結前の書面、契約締結時の書面ともに電磁的方法で交付することが可能となったため、契約書を自宅郵送する必要がなくなり飛躍的に便利になりました。

【貸金業法第16条の2 4項 契約締結前の書面の交付】

貸金業者は、前三項の規定による書面の交付に代えて、政令で定めるところにより、第一項若しくは第二項の貸付けの契約の相手方となろうとする者又は前項の保証人となろうとする者の承諾を得て、前三項の規定により明らかにすべきものとされる事項を電磁的方法により提供することができる。この場合において、貸金業者は、当該書面の交付を行つたものとみなす。【貸金業法第17条7項 契約締結時の書面の交付】

貸金業者は、第一項から第五項までの規定による書面の交付又は前項の内閣府令で定める書面の交付若しくは同項の規定により第一項前段若しくは第四項前段の規定による書面の交付に代えて交付する書面の交付に代えて、政令で定めるところにより、当該貸付けに係る契約又は保証契約の相手方の承諾を得て、前各項に規定する事項又は前項の内閣府令で定める書面に記載すべき事項を電磁的方法により提供することができる。この場合において、貸金業者は、これらの書面の交付を行つたものとみなす。

(引用元:貸金業法)

上記の場合の電磁的方法とは、具体的にはインターネットから契約締結前の書面や、契約書の控えをダウンロードする方法になります。ネットを使ってタウンロードすれば、書面を交付したことになるため、自宅に契約書の控えを郵送する必要がなくなったのです。

現在、大手消費者金融はほとんどがWEB完結に対応していますが、中小消費者金融は未対応のところが多く、その場合は従来通り自宅に契約書類が送られてきます。

自宅に郵送物がある時点で借入がバレる大きなリスクになりますので、WEB完結対応の大手消費者金融を選ぶべきなのです。

大手消費者金融は自宅郵送物なしで借りることができる

WEB完結の内容と多少被りますが、大手消費者金融の多くは「郵送物なし」で借入ができます。カードローンでお金を借りるときに他人バレする原因のトップが郵送物です。

ローンカードや契約書が自宅に郵送されてくることが基本であり、それらを見られてしまい借入が発覚する危険性があります。

しかし、次の大手消費者金融なら郵送物なしで申し込みできる方法が用意されていますので、自宅への郵送物を防ぐことが可能です。

- プロミス

- アイフル

- レイク

- SMBCモビット

上記の消費者金融であれば、自宅へ一切の郵送物なしでお金を借りることができます。詳しくは次章で説明します。

大手消費者金融ならカードレス(カード不要)で利用できる

大手消費者金融の中には「カードレス」で借入できる会社があります。カードレスとは、ローンカードの発行をしないことを指し、このカードレスが郵送物なしの鍵を握っているのです。

なぜなら、契約締結前の書面(事前契約書)や契約締結時の書面(契約書控え)は先ほどダウンロードすることで郵送なしにできると説明しました。

しかし、ローンカードに関してはカードレス対応の会社でなければ、自宅にカードだけが郵送されてしまうのです。前章で郵送物なしで借りれる業者(プロミス、アイフル、レイク、SMBCモビット)がカードレスに対応している消費者金融になります。

ローンカードは、銀行やコンビニなどの提携ATMで借入や返済ができ非常に便利ですが、今の大手消費者金融はアプリを使ってカード不要で借入ができますので、カードが無くても不便さはありません。

また、ローンカードは後から発行することも可能ですので、内緒で借りたい人はとりあえずカード発行なしにして、自宅への郵送物をなくすべきでしょう。

消費者金融は電話での在籍確認について相談可能

大手消費者金融は「在籍確認」の電話がありますが、電話について相談できる可能性があります。在籍確認とは、「申込者は申告した勤め先に本当に働いているのか?」という点を確かめる審査項目のひとつです。

そのため、基本的には勤め先に審査担当者から電話があります。

電話は「非通知・担当者の個人名」でされるため、他人が対応しても大手消費者金融からの電話だとはまずわかりません。

しかし、100%バレないわけではないのです。カードローンの申込経験がある人や、勘の良い人などに対応されるとバレる危険もあります。

このような不安があり、「勤め先にどうしても電話してほしくない!」というときなどは、相談に乗ってくれ、電話以外の方法を提案してくれることがあります。

例えば、社会保険証や社員証、給与明細などの「勤務先を確認できる書類の提出」でOKとしてくれる消費者金融もあります。会社への在籍確認の電話が不安な人は、申込後すぐに消費者金融会社に電話して相談することをおすすめします。

消費者金融の無利息サービスはかなりお得!

大手消費者金融には「無利息期間」のある会社が多いですが、この無利息サービスは非常に便利でお得なサービスになっています。

銀行カードローンは支払った利息分を一定期間後にキャッシュバックする方法で無利息と宣伝しているところがありますが、消費者金融であれば無利息期間中は延滞や契約違反をしない限り、本当に1円も利息が発生しません。

国や自治体から無利子でお金を借りる制度がありますが、手続きが面倒なうえに、時間もかかります。尚且つ無利子で借りるには低所得者世帯や高齢者世帯、障害者世帯などの厳しい条件があり、普通の人は利用することが困難です。

大手消費者金融の無利息サービスは、20歳以上で安定収入がある人であれば十分審査に通過する可能性があります。特に「給料日前の1週間だけお金を借りたい人」や「1ヶ月で全額返済する予定」の人であれば、銀行やろうきん、JAなどからお金を借りるよりも大手消費者金融の無利息サービスで借りた方が利息の負担は圧倒的に低くなるのです。

下記に無利息サービスがある大手消費者金融を掲載します。無利息サービスの条件は、新規契約であることです。過去に利用したことがある人や現在利用している人は無利息サービスを受けることができません。

無利息がある大手消費者金融と無利息の内容

| 消費者金融名 | 無利息期間 |

| アコム | 契約日の翌日から30日間 |

| アイフル | 契約日の翌日から30日間 |

| プロミス | 借入日の翌日から30日間 |

| レイク | 契約日の翌日から30日間 契約日の翌日から60日間(WEB限定) 契約日の翌日から180日間(5万円まで) |

無利息の起点は、「契約日の翌日から」となっていますが、プロミスだけは「借入日の翌日から」になっています。

つまり、プロミスの場合は契約だけして利用しない(限度額だけ作って借入しない)人でも30日間分の無利息サービスが受けられるようになっています。

消費者金融はすぐに借入する人が多いのですが、「いざという時のために限度額だけ作っておきたい」人も存在します。

その場合、アコムやアイフルなどの「契約日の翌日から30日間無利息」で限度額を作ると、お金を出金していなくても無利息期間は進んでいきます。

契約から2か月後に初めて出金したときは既に無利息サービスの恩恵は受けられません。

しかしプロミスなら、初めて出金(借入)した日から30日間無利息となりますので、仮に2か月後に出金したとしても、そこから30日間無利息となるのです。

契約後すぐに出金しない予定の人はプロミスで限度額を作っておいた方が良いでしょう。(※プロミスはメールアドレスとWEB利用明細の登録で30日間無利息サービスになります。)

30日間無利息がどれだけお得なのかのシミュレーション

| 借入額 | お得になる利息 |

| 10万円 | 1,479円 |

| 30万円 | 4,438円 |

| 50万円 | 7,397円 |

| 70万円 | 10,356円 |

※上記シュミレーションは金利(実質年率)年18.0%で1ヶ月(30日)利用時の計算です。

専業主婦でも夫や家族に内緒でお金を借りる方法を解説

専業主婦が消費者金融でお金を借りたい場合、「総量規制」という大きな障害があります。総量規制によって年収の3分の1までしか借入できないと貸金業法の法律で決まっているため、自分の収入がない専業主婦は消費者金融を利用できません。

しかし、総量規制の例外貸付である「配偶者貸付制度」を採用している業者であれば別です。配偶者貸付制度を採用している業者なら、収入がない専業主婦でも消費者金融を利用できます。

そこでここからは、総量規制例外の配偶者同意貸付制度について詳しく解説していきます。

「専業主婦が消費者金融で借入する方法を知りたい!」というときの参考にし、借入成功のための知識を身につけてください。

専業主婦がお金を借りることができる「配偶者貸付制度」とは

配偶者貸付制度とは、夫婦の年収合計の3分の1までを借入できる制度です。例えば、次のような夫婦がいるとしましょう。

妻:年収100万円

この場合、2人の年収合計である400万円の3分の1である133万円までが借入可能です。もちろん、夫にしか年収がない場合も配偶者貸付制度は利用できます。

夫にしか年収がない場合は上記のケースですと、年収が300万円であるため、その3分の1の100万円までが借入上限です。

このように配偶者貸付制度では夫婦の年収合計の3分の1までを借入できるため、配偶者に年収があれば収入がない専業主婦でも消費者金融でお金を借りることができます。

消費者金融の配偶者貸付制度にはこんな問題がある

一見便利に見える配偶者貸付制度ですが、次のような問題があります。

- 配偶者同意貸付を採用している業者が少ない

- 書面、口頭による配偶者の同意が必要

- 配偶者の返済能力や信用に問題があると審査に通らない

- 負債も夫婦合算で計算される

配偶者同意貸付制度の問題点について、それぞれ詳しく解説していきます。

配偶者同意貸付を採用している消費者金融が少ない

配偶者同意貸付制度を採用している消費者金融は非常に少ないです。アコムやプロミスといった大手で採用している業者はひとつもなく、中小の消費者金融業者でもほとんどありません。

その理由は、配偶者同意貸付は非常に手間がかかるからです。申込み者本人と配偶者に対して審査をするため、2人分の審査をして貸付するのは1人分です。また、配偶者同意貸付は次章で書いていますが、必要書類がかなり多くなっています。

貸付側は必要書類のチェックをしますが、その手間のわりに審査通過率は低いことが予想されています。また、申込み自体もそこまで多く見込めないことから、ほとんどの消費者金融で配偶者同意貸付を行っていないのが現実です。

以上のことから、配偶者同意貸付制度を採用している業者自体を見つけるのが困難であり、業者の選択肢が狭いという問題があります。

配偶者同意貸付には配偶者の同意が必要

配偶者貸付制度では次のような書類が必要です。

- 配偶者の収入を証明する書類、配偶者の本人確認書類

- 夫婦間の身分関係を証明する公的書類(住民票・戸籍抄本など)

- 配偶者貸付をすることについての配偶者の同意書と申込み書

- 指定信用情報機関への信用情報の提供などに関する配偶者の同意書

当然の事ですが、配偶者同貸付は「書面で配偶者の同意」が必要となります。そして配偶者にも審査をするため、配偶者の申込者、配偶者の身分証明書、婚姻関係を証明する書類、信用情報機関への照会同意書など非常に多くの書類が提出があります。

中には配偶者ではない男性を利用して、配偶者のふりをして申込みしてくる人もいますので、消費者金融側はそれらのことを想定して審査しなければなりません。そのため、配偶者の同意は書面はもちろんですが、口頭でも確認が必要となっています。

夫に内緒で配偶者同意貸付を利用したいと考える専業主婦の方がいますが、配偶者に内緒で利用することはできないのです。

配偶者の返済能力や信用に問題があると審査に通らない

配偶者同意貸付は配偶者にも審査が入りますので、配偶者の返済能力や信用情報に問題がある場合、審査落ちになります。

また年収を2人分合算しますが、負債も2人分合算となります。配偶者貸付で融資可能な金額は以下の計算式となります。

専業主婦本人に借入がなかったとしても、配偶者に多くの負債があり、上記の計算式がマイナだった場合は総量規制によって借入するkとができません。

配偶者貸付制度を採用している消費者金融を2社ピックアップ

ここでは数少ない配偶者貸付制度を採用している業者を2社紹介しています。

「配偶者貸付制度で借入したい!」というときの参考にしてもらえばと思います。

ベルーナノーティス

| ベルーナノーティス | ||

|

金利 | 年4.5%~18.0% |

| 限度額 | 最大300万円 | |

| 審査時間 | 最短30分 | |

| 融資時間 | 最短即日 | |

ベルーナノーティスは一部上場の「ベルーナグループ」の(株)サンステージが貸付する消費者金融です。配偶者貸付制度を行っている消費者金融ではベルーナノーティスが最も有名と言えます。

ベルーナノーティスの特徴は、初めて借入した翌日から14日間は無利息となるため、利息がお得になります。また、14日間が過ぎたあとでも完済して3ヶ月経てば、再び14日間の無利息サービスを使えます。

このため、無利息サービスを何度でも使えるというメリットがあります。全国来店不要で最短即日融資が受けられるのも魅力的です。

レディースキャッシング・エレガンス

| レディースキャッシング・エレガンス | ||

|

金利 | 年10.0%~18.0% |

| 限度額 | 最大50万円 | |

| 審査時間 | 最短30分 | |

| 融資時間 | >最短即日 | |

レディースキャッシング・エレガンスは創業50周年の歴史を持つ、女性専用の消費者金融です。専業主婦への融資を積極的にアピールしている珍しい業者であるため、専業主婦でも借りやすくなっている可能性が高いです。

女性専用の消費者金融であり、スタッフも女性のみであるため、男性には伝えにくい内容のことも気兼ねなくて相談ができます。もちろん全国来店不要で最短即日融資が受けられます。

専業主婦がお金を借りるなら銀行カードローンの方がおすすめ

専業主婦の方が「旦那に内緒でお金を借りたい」なら、消費者金融よりも「銀行カードローン」の方がおすすめです。一部の銀行カードローンは収入なしの専業主婦の借入にも対応しています。

例えば、以下のような銀行カードローンは専業主婦でもお金を借りることができます。

- イオン銀行カードローン

- 新生銀行スマートカードローン プラス

- PayPay銀行カードローン

- 愛媛銀行 ひめぎんクイックカードローン

そして銀行カードローンの場合、配偶者の同意は不要です。配偶者に安定収入があれば審査通過の可能性があります。

配偶者の収入証明の提出や在籍確認などもないため、旦那さんに内緒で借りることが可能です。専業主婦が借りれるおすすめカードローンを2つ紹介します。

新生銀行スマートカードローン プラス

| 新生銀行スマートカードローン プラス | ||

|

金利 | 年4.5%~14.8% |

| 限度額 | 1~500万円 | |

| 審査時間 | 申込み完了画面に表示 | |

| 融資時間 | 最短翌営業日 | |

新生銀行スマートカードローン プラスは、専業主婦でも配偶者に安定収入があれば申込み可能となっています。新生銀行口座がなくても利用ができ、ご契約手続き後、最短翌日のご融資(お振り込み)も可能です。

金利も銀行水準で提携ATM手数料が無料なので、スペックは非常に良いカードローンです。

PayPay銀行カードローン

| PayPay銀行カードローン | ||

|

金利 | 年1.59%~18.0% |

| 限度額 | 最大1,000万円 | |

| 審査時間 | 仮審査最短60分 | |

| 融資時間 | 2~3営業日 | |

PayPay銀行カードローンは旧ジャパンネット銀行カードローンです。配偶者に安定収入があれば専業主婦でも申込みができます。PayPay銀行カードローンは100万円未満の場合、金利は一律で年18.0%と決まっているので、消費者金融と同じ金利になります。

また、利用にはPayPay銀行の普通預金口座が必要となりますので、口座を持っていない人は口座開設手続きをしなければなりません。

JAバンクからお金を借りるには?ローンの種類と方法

お金を借りる方法として、都市銀行や消費者金融以外にJAバンクも選択肢の一つに入れおきたい金融機関と言えます。

JAバンクの特徴は消費者金融はもちろん、都市銀行よりも低金利で借りられるローンが多々あることです。また、ローンの種類も豊富なうえに、ネットから仮申し込み可能なので、わざわざ最初から店舗に行く必要もなく非常に便利です。

JAバンクが提供するJAネットローンの種類は下記になります。

※金利、限度額に関してはすべてJAなごやの例です。

| ローン種類 | 金利 | 限度額 |

| マイカーローン | 10年固定 年1.7%~2.46% | 10万円~1,000万円 |

| 教育ローン | 固定10年以内 年1.950%~2.650% 固定15年以内 年5.275%~5.975% |

10万円~1,000万円 |

| リフォームローン | 固定変動選択型 当初10年 年2.050%~2.250% 固定変動選択型 当初5年 年2.000%~2.220% |

10万円~1,500万円 |

| 多目的ローン | 固定10年以内 年6.125% | 10万円~500万円 |

| フリーローン | 固定10年以内 年6.775%~9.175% | 10万円~500万円 |

| カードローン | 年6.825%~9.225% | 10万円~500万円 |

使途自由でお金を借りるならカードローンが便利!

JAバンクから使途自由で借入したいなら、カードローンがおすすめです。

JAネットローンのカードローンは地域によっては金利が1桁台になっているので、大手銀行のカードローンよりも年4%程度金利が低くなっています(JAなごやの金利は 年6.825%~9.225%)。

また、カードローンなら限度額の範囲内で何度でも借入と返済ができるため、少額借入から50万円ほどのまとまった資金の借入までカバーすることができます。

以下にJAネットローン カードローンの商品詳細を掲載しておきます。

| 利用条件 |

|

| 資金使途 | 生活に必要な一切の資金 |

| 限度額 | 10万円以上500万円以内とし、10万円単位 |

| 契約期間 | 1年の自動更新 |

| 返済方法 | 返済用貯金口座からの自動引き落とし |

| 担保 | 不要 |

| 保証人 | JAが指定する保証機関(三菱UFJニコス株式会社)の保証となりますので 原則として保証人は不要 |

| 必要書類 |

|

*収入証明書に関しては、申込金額が50万円以下の場合は不要(ただし、JAによっては提出が必要な場合もございますので、詳細はお申込み店舗にお問い合わせください。)

ろうきんでお金を借りる方法とローンの種類

お金を借りる手段として「ろうきん」も必ず選択肢に入る金融機関です。ろうきんは銀行と違ってそこまで身近とは言えませんが、低金利でお金を借りることができるので長期的な融資を希望の人にはおすすめです。

ろうきんのローンの種類は下記の通りです(東海ろうきんの例)。

| ローン種類 | 金利 | 限度額 |

| 住宅ローン | 変動金利:年1.54% 全期間固定:年2.190% |

有担保:1億円以内 無担保:2,000万円以内 |

| 自動車ローン | 変動金利:年2.000%~2.500% 固定金利:年2.300%~2.800% |

最高1,000万円 |

| 教育ローン | カードローン変動金利:年2.000%~2.500% 証書型変動金利:年2.000%~2.500% 証書型固定金利:年2.300%~3.200% |

最高2,000万円 |

| カードローン | 変動金利:年3.900%~8.550% | 最高500万円 |

| 多目的ローン(フリーローン) | 変動金利:年3.300%~3.800% 固定金利:年3.500%~4.300% |

最高1,000万円 |

| 福祉ローン | 変動金利:年2.100%~2.600% 固定金利:年2.300%~2.800% |

最高1,000万円以内 |

*ローンの種類、金利は2022年3月1日時点のものです。

ローンの種類は多くありますが、この中で手軽に借りれるのは「カードローン」です。

例として紹介した東海ろうきんにはカードローンは下記の4種類にわかれており、どれかひとつの商品を契約することができます。

| 項目/商品名 | マイプラン | ロッキー21 | モバイルカードローン | Webマイプラン |

| 利用できる方 | すべてのみなさま | 一般勤労者 | 一般勤労者 | すべてのみなさま |

| 限度額 | ・会員組合員 最高500万円 ・一般勤労者 最高300万円 |

最高50万円 | 最高50万円 | 最高100万円 |

| 金利 | ・組合員、生協組合員 年3.900% (変動 保証料込) ・一般勤労者 年5.550%~8.550% (保証料込) |

変動金利 年5.550%~8.550% (保証料込) |

変動金利 年4.300% (保証料込) |

変動金利 年7.770% (保証料込) |

| ご返済額* | 5,000円/月~ | 5,000円/月~ | 5,000円/月~ | 5,000円/月~ |

| 申込み方法 | 店頭 | 店頭 | 店頭 | Web |

返済額は契約極度額により異なります。

Webマイプランであれば、ネットから申込可能で金利も年7.770%(変動)のため、三井住友銀行や三菱UFJ銀行などのメガバンクカードローンより年6%~7%程度低い金利設定になっています。

ろうきんカードローンを利用するには返済用の普通預金口座が必要になります。ろうきんの普通預金口座を持っていない人は、審査通過のメール後に口座開設手続きが必要です。また、審査には前年度の年収がわかる収入証明書が必要になります。

お金を借りるなら銀行か消費者金融か まとめ

お金を借りる様々な方法について解説してきました。現金を手にする方法は数多くありますが、それぞれにメリットとデメリットがあります。

多少の資金であれば親や友人から借りるのが金利もかからずに一番良い方法なのですが、それができないのであれば銀行や消費者金融が最も手っ取り早くお金を借りることができます。

くれぐれも借り過ぎには注意しましょう。ATMから引き出される現金は自分の預金ではなく「借金」です。一度借入をしてしまうと借り癖がついて、どんどん借金が増えてしまう人がいます。

借りる時は簡単ですが、返済していくのは思った以上に難しい事です。便利にすぐ借りれるのは多重債務者を増やす原因にもなっています。借入は計画的に行いましょう。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。